Dans un contexte économique où la motivation et la fidélisation des salariés deviennent des enjeux majeurs pour les entreprises, le Plan d’Épargne Entreprise (PEE) s’impose comme un levier stratégique de choix. Ce dispositif collectif d’épargne salariale permet aux collaborateurs de se constituer un capital financier à moyen terme, tout en bénéficiant d’avantages fiscaux non négligeables. Pour les dirigeants, la mise en place d’un PEE reflète un engagement en faveur du bien-être financier de leurs équipes, une valeur souvent appréciée dans la guerre des talents. Entre options de financement variées, conditions juridiques incontournables et possibilités de déblocage anticipé, naviguer dans l’univers du PEE nécessite une compréhension fine de ses mécanismes. Nous allons plonger ensemble dans les arcanes de ce dispositif afin de révéler comment optimiser au mieux l’épargne salariale au sein de votre entreprise, sans perdre de vue les bénéfices mutuels qu’il procure tant à l’employeur qu’aux salariés.

Les fondamentaux du Plan d’Épargne Entreprise : comprendre son fonctionnement pour mieux en profiter

Le Plan d’Épargne Entreprise représente une solution d’épargne collective mise en place par l’entreprise dans le but de permettre aux salariés de bâtir un portefeuille de valeurs mobilières, incluant par exemple des actions ou des certificats d’investissement. Son caractère surtout collectif et facultatif implique que la décision de sa mise en œuvre repose soit sur une négociation au sein du Comité Social et Economique (CSE), soit sur une ratification par la majorité des salariés, ou bien une décision unilatérale de l’employeur.

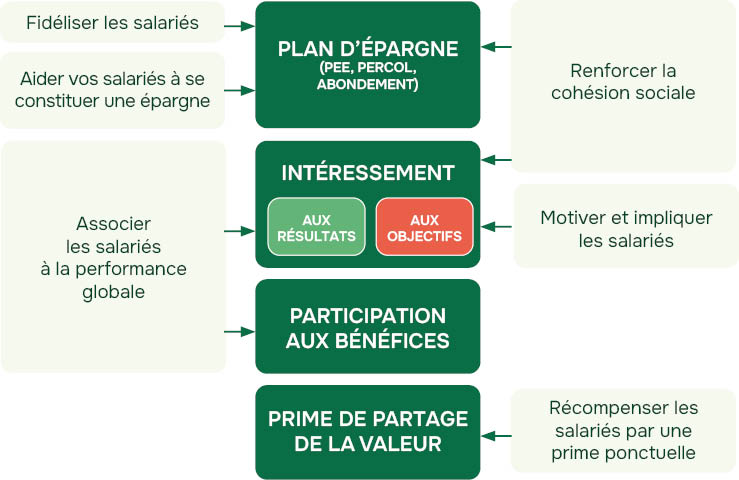

Le mécanisme du PEE repose sur plusieurs sources d’alimentation. Le salarié peut réaliser des versements volontaires, recevoir des primes d’intéressement ou de participation, transférer une épargne issue d’un autre plan et même affecter des droits issus de son Compte Épargne Temps. L’employeur joue lui aussi un rôle clé grâce à l’abondement ou à des versements unilatéraux, souvent dirigés vers l’achat d’actions de l’entreprise pour renforcer l’implication des salariés dans le capital.

Ce qui distingue particulièrement le PEE est la période de blocage des fonds, habituellement fixée à un minimum de cinq ans. Ce délai s’accompagne toutefois d’options de déblocage anticipé dans certaines situations spécifiques, telles que l’acquisition de la résidence principale ou un événement familial important. Pendant la durée de constitution de l’épargne, les fonds sont investis sur les marchés financiers via des supports dédiés à l’épargne salariale, garantissant une certaine diversification.

Illustrons avec l’exemple d’Isabelle, responsable RH dans une PME de 120 salariés. Elle a réussi, après plusieurs réunions avec le CSE et négociations, à instaurer un PEE rassemblant une majorité de voix. Les salariés peuvent ainsi verser jusqu’à 25 % de leur rémunération annuelle brute, accompagnés d’un abondement de l’entreprise plafonné à trois fois leur versement, favorisant ainsi un effet de levier très attractif. La plupart des collaborateurs, satisfaits de ce dispositif, y ont vu une formidable opportunité pour sécuriser leurs projets futurs tout en profitant d’un cadre fiscal avantageux.

Connaître et maîtriser ces éléments fondamentaux vous donnera les clés pour déployer un PEE à la fois motivant pour vos équipes et efficient pour votre gestion des ressources humaines. Passons maintenant à l’identification précise des bénéficiaires et aux modalités réglementaires inhérentes.

Qui peut bénéficier du Plan d’Épargne Entreprise ? Les clés pour intégrer tous les collaborateurs

Le PEE est conçu pour toucher un large éventail de collaborateurs, avec pour objectif d’inclure le plus grand nombre, sans toutefois déroger à certains critères réglementaires. En principe, tous les salariés disposant d’un contrat de travail, quelle que soit sa nature (CDI, CDD, temps partiel, contrats aidés, apprentis), sont éligibles. Cela témoigne d’une volonté d’égalité et d’inclusion, facteurs majeurs d’adhésion au sein d’une entreprise.

Les subtilités résident dans certains cas particuliers. Par exemple, les salariés détachés bénéficient du plan mis en place par leur entreprise d’origine et non l’entreprise d’accueil. De même, les expatriés ne peuvent profiter du PEE que si leur contrat avec l’entreprise-mère reste actif, ainsi qu’en cas de versement partiel ou total de leur salaire par celle-ci.

Un aspect parfois méconnu est la possibilité offerte au dirigeant d’entreprise, notamment dans les structures de moins de 250 salariés, d’intégrer le PEE comme tout salarié, ainsi que son conjoint collaborateur ou associé. Cette inclusion participe à un alignement des intérêts entre la direction et les équipes, ce qui peut encourager une dynamique plus solidaire.

Concernant l’accès, certaines entreprises peuvent mettre en place une condition d’ancienneté, généralement plafonnée à trois mois pour éviter une exclusion systématique des nouveaux embauchés. Cela permet d’instaurer un délai raisonnable, souvent justifié par des questions d’organisation interne.

À noter que les stagiaires et sous-traitants sont exclus du dispositif, respectant ainsi le cadre légal qui cible principalement les salariés intégrés à long terme dans la structure. Par ailleurs, en cas de départ du salarié, que ce soit par démission, licenciement ou retraite, la continuité du bénéfice du PEE peut être maintenue, notamment avec le transfert de l’épargne vers un autre plan dans l’entreprise d’accueil.

Pour illustrer, imaginez une start-up dynamique où toutes les parties prenantes, y compris son jeune dirigeant et son épouse, accèdent au PEE dès leur embauche avec une ancienne salariée en CDD. Cette scénographie montre une entreprise inclusivement tournée vers une croissance durable où chaque acteur contribue financièrement et bénéficie des fruits de la réussite collective.

Comprendre ces critères et modes d’intégration vous permettra d’établir un plan parfaitement adapté à la composition et à la culture de votre entreprise. La suite abordera les formalités indispensables à la mise en œuvre d’un PEE, étape cruciale pour assurer sa légitimité et son bon fonctionnement.

Mettre en place le PEE : formalités légales et gouvernance pour garantir son succès

L’implémentation du Plan d’Épargne Entreprise s’appuie sur un cadre légal rigoureux qui sécurise tant les droits des salariés que les intérêts de l’entreprise. Tout commence par la rédaction d’un projet d’accord ou d’un règlement mentionnant les règles du dispositif, incluant des clauses obligatoires pour que le plan soit valide et conforme.

Ces mentions couvrent notamment la durée de l’accord, le niveau de conclusion (entreprise ou groupe), les critères d’éligibilité des bénéficiaires, les modalités de versements, l’affectation des fonds, les conditions de liquidation, ainsi que les mécanismes de suivi et de publicité auprès des salariés. Sans ce socle réglementaire complet, le plan pourrait perdre ses statuts fiscaux avantageux.

Pour faire adopter cet accord, l’entreprise peut recourir à plusieurs voies : négociation et vote au sein du CSE, ratification par les salariés (à la majorité des deux tiers), voire une décision unilatérale de l’employeur si les autres approches échouent. Ces étapes sont fondamentales pour garantir une acceptation large et une transparence dans la gestion du dispositif.

Une fois validé, l’employeur doit déposer l’accord auprès de la DIRECCTE dans un délai de 15 jours. Ce dépôt officialise le plan et ouvre la voie à sa mise en œuvre. Ensuite, l’information des salariés est obligatoire, souvent assurée via la remise du livre d’épargne salariale dès l’embauche et par des communications régulières.

Par exemple, dans une PME de 80 salariés, la direction a choisi une ratification par voie de scrutin électronique, récoltant ainsi un large consensus. Ce mode dématérialisé facilite la participation, donnant un coup de pouce à la démocratisation du PEE.

Enfin, l’entreprise fournit aux salariés un relevé annuel détaillant la valeur de leur portefeuille, les versements et retraits effectués. Ce suivi régulier renforce la confiance et aide chacun à piloter son épargne en connaissance de cause.

Maîtriser ces étapes administratives est une garantie pour une mise en œuvre fluide et conforme, condition sine qua non à l’optimisation de l’épargne salariale dans votre structure. La prochaine partie approfondira les différentes sources de financement qui dynamisent ce dispositif.

Financer le Plan d’Épargne Entreprise : modes de versement et stratégie d’abondement

Alimenter un PEE repose sur un savant équilibre entre les apports des salariés et ceux de l’employeur. Les salariés peuvent contribuer via des versements volontaires réguliers, issus de primes d’intéressement ou de participation, ou encore en transférant des droits issus d’autres dispositifs. Ces apports sont dans la majorité des cas plafonnés, garantissant une discipline financière et une gestion raisonnable.

L’employeur, quant à lui, dispose de leviers puissants pour stimuler cette épargne. L’abondement, contribution complémentaire versée pour augmenter les versements volontaires du salarié, peut tripler leur montant habituel. Il est plafonné mais bénéficie pleinement d’exonérations fiscales et sociales, constituant ainsi un argument fort dans une politique RH engagée.

Des versements unilatéraux de l’entreprise sont aussi autorisés, même en absence de versements des salariés, particulièrement pour acheter des actions ou des certificats d’investissement émis par la société. Cette option renforce le sentiment d’appartenance au capital et encourage l’esprit d’entreprise des collaborateurs.

À titre illustratif, la société Amundi, reconnue pour ses solutions d’épargne collective, conseille souvent d’adopter une politique d’abondement progressive, incitant ainsi les salariés à s’engager davantage au fil du temps. De la même façon, BNP Paribas Epargne & Retraite Entreprises propose des modalités personnalisées qui s’adaptent à la taille et au profil des collaborateurs.

Par ailleurs, la nouvelle prime de Partage de Valeur (PPV), entrée en vigueur en 2025, peut être versée dans le cadre du PEE, renforçant encore l’attrait financier du dispositif.

La Société Générale Epargne Salariale, AXA Epargne Entreprise, ou encore Natixis Interépargne sont d’autres acteurs majeurs qui construisent des offres robustes et flexibles, placées sous les meilleures conditions fiscales. Ainsi, choisir un partenaire reconnu devient stratégique pour sécuriser et optimiser la gestion des fonds investis.

Enfin, la bonne articulation entre versements volontaires, abondements, et versements unilatéraux constitue le cœur d’une politique d’épargne équilibrée. Elle favorise une croissance harmonieuse du capital des salariés, en phase avec les perspectives de l’entreprise.

Les bénéfices fiscaux et sociaux du Plan d’Épargne Entreprise : un outil d’optimisation pour l’entreprise et les salariés

Le principal atout du Plan d’Épargne Entreprise réside dans ses avantages fiscaux et sociaux, bénéfiques pour toutes les parties prenantes. Pour les salariés, les abondements et les versements unilatéraux provenant de primes sont exonérés d’impôt sur le revenu et de charges sociales, dans certaines limites réglementaires.

Plus précisément, les abondements peuvent s’élever jusqu’à 3 290,88 euros pour des investissements classiques, voire 5 923,58 euros lorsqu’ils concernent l’acquisition de certificats d’investissement ou d’actions émises par l’entreprise. Ces plafonds assurent une gestion rigoureuse des exonérations et évitent les abus.

Les plus-values tirées des placements au sein du PEE sont également exonérées d’impôt sur le revenu, à condition de maintenir les fonds investis pendant au moins cinq ans. Seuls les prélèvements sociaux, dont la CSG et la CRDS au taux global de 8%, s’appliquent alors, limitant ainsi la charge fiscale globale des gains réalisés.

De l’autre côté, pour l’entreprise, la mise en place d’un PEE agit comme un levier de motivation puissant et un outil d’optimisation des charges sociales et fiscales. Les versements d’abondement sont déductibles du bénéfice imposable, et bénéficient souvent d’exonérations, dans la limite de seuils précisés par la loi.

Cependant, il ne faut pas minimiser le fait que l’épargne reste bloquée pour une durée moyenne de cinq ans, ce qui peut constituer un frein pour certains salariés en quête de liquidité. En réponse, les dispositifs de déblocage anticipé se révèlent essentiels tant pour gérer les imprévus que pour valoriser l’image de l’entreprise.

Groupama Epargne Salariale et la Caisse d’Épargne Epargne Entreprise fournissent régulièrement des études montrant qu’une communication transparente et claire sur ces aspects fiscaux augmente significativement la participation des salariés à ces plans.

La Banque Postale Epargne Entreprise et HSBC Epargne Entreprise soulignent également l’importance de formations et d’ateliers d’information pour aider les salariés à décoder les mécanismes du PEE, évitant ainsi les malentendus et maximisant la satisfaction.

Au final, maîtriser les règles fiscales autour du PEE permet d’en faire un outil d’épargne incontournable, conjuguant bénéfices financiers et lien social fort au sein de l’entreprise.