Comprendre la TVA et son impact sur la micro-entreprise en 2025

La Taxe sur la Valeur Ajoutée (TVA) représente un impôt indirect sur la consommation, supporté par le consommateur final mais collecté et reversé par les entreprises. Créée en 1954 par Maurice Lauré, la TVA s’applique dans de nombreux pays avec des caractéristiques essentielles : elle est indirecte, proportionnelle à la valeur ajoutée et gérée en régime réel. Pour un micro-entrepreneur, malgré la simplicité administrative apparente du régime micro, la gestion de la TVA demeure un facteur crucial qui peut influencer considérablement sa fiscalité et sa compétitivité.

En pratique, la TVA repose sur un mécanisme où les entreprises facturent à leurs clients une taxe (TVA collectée), mais peuvent déduire la TVA déjà payée à leurs fournisseurs (TVA déductible). Le montant reversé à l’État correspond à la différence entre ces deux valeurs. Cette gestion dynamique permet d’éviter une double imposition sur un même produit ou service. Bien gérer la gestion de la TVA devient indispensable, surtout quand le chiffre d’affaires approche ou dépasse les plafonds fixés pour le régime micro.

En 2025, les taux de TVA en France demeurent structurés selon quatre catégories principales : le taux normal à 20%, qui s’applique aux biens et services standards, un taux intermédiaire à 10% (notamment pour certains services d’hôtellerie ou vente sur place), un taux réduit à 5,5% pour les produits essentiels, et un taux super réduit de 2,1% pour les cas très spécifiques comme certains médicaments ou publications de presse. Un micro-entrepreneur doit notamment connaître ces taux pour appliquer correctement la facturation TVA dès lors qu’il devient assujetti à cette taxe.

L’obligation de facturer la TVA apparaît donc seulement lorsque le micro-entrepreneur dépasse certains seuils de chiffre d’affaires, une condition qui rend indispensable la surveillance régulière de ses revenus. Cette vigilance évite non seulement la perte du régime d’exonération TVA mais aussi des sanctions liées à une non-déclaration. Pour approfondir la gestion fiscale en micro-entreprise, on peut consulter des ressources dédiées à la gestion de la TVA en micro-entreprise.

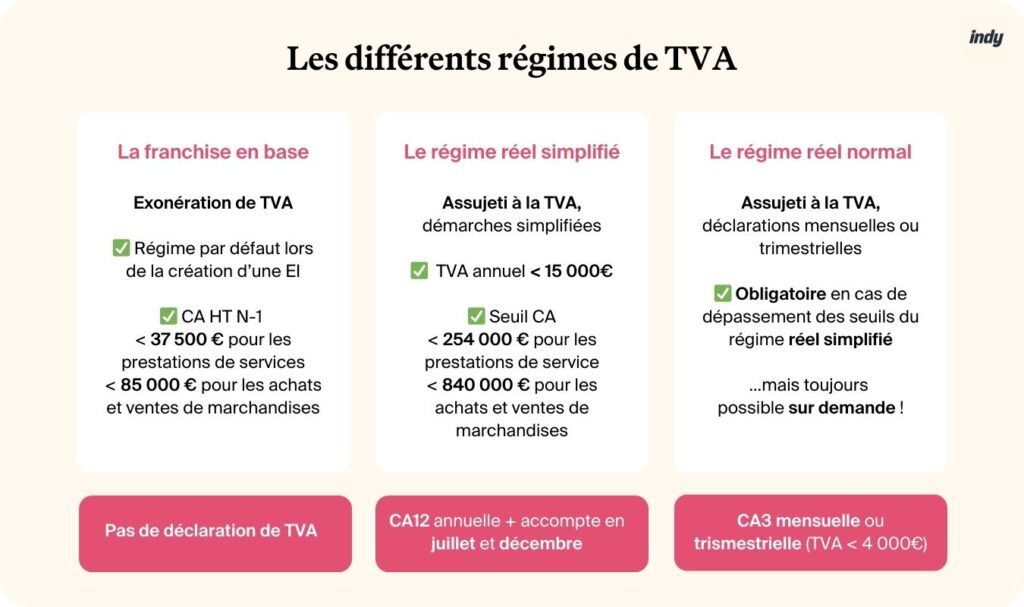

Les conditions d’exonération TVA pour les micro-entrepreneurs et leurs seuils en 2025

En micro-entreprise, l’exonération de TVA, ou franchise en base TVA, permet aux entrepreneurs de ne pas facturer cette taxe tant que leur chiffre d’affaires ne dépasse pas certains seuils. Cette exonération est une caractéristique majeure du régime micro qui facilite la gestion fiscale et la simplification des obligations déclaratives.

Les seuils applicables en 2025 varient selon la nature de l’activité : pour les prestations de services, le plafond de franchise est fixé à 37 500 euros, avec un seuil de tolérance allant jusqu’à 41 250 euros. Pour les activités commerciales et d’hébergement, le seuil de franchise monte à 85 000 euros, et la tolérance s’établit à 93 500 euros. Si le micro-entrepreneur dépasse le seuil de tolérance, il bascule automatiquement dans le régime réel et doit appliquer la facturation TVA à partir du premier jour du mois de dépassement.

Cette périodicité de tolérance permet d’accompagner l’entrepreneur dans une transition progressive. Par exemple, un prestataire de service qui dépasse 38 000 euros en septembre bénéficiera d’une exonération jusqu’au 31 décembre, devenant redevable uniquement l’année suivante. En revanche, un dépassement au-delà de 41 250 euros impose un passage immédiat au régime réel.

La franchise de TVA est précieuse pour la compétitivité du micro-entrepreneur, car elle évite d’augmenter ses prix hors taxe. Cette exonération est cependant liée à certains inconvénients. En effet, le micro-entrepreneur ne pourra pas récupérer la TVA payée sur ses achats professionnels, ce qui peut peser sur sa rentabilité si ses charges sont élevées.

Pour ceux qui débutent leur activité en cours d’année, un calcul prorata temporis est appliqué au chiffre d’affaires afin d’ajuster le plafond de franchise en fonction du nombre de jours d’activité effective. Ce mécanisme complexifie légèrement la gestion, mais assure une équité fiscale entre entrepreneurs.

Le régime d’exonération TVA est aussi soumis à des précautions particulières pour un professionnel ayant plusieurs activités : le cumul des chiffres d’affaires doit rester sous les plafonds pour chacune des activités, avec une attention renforcée au seuil global halté. Plus d’informations sont disponibles sur le seuils de chiffre d’affaires et leurs impacts.

Obligations comptables et déclaration TVA pour les micro-entrepreneurs redevables

Lorsque le dépassement des seuils entraîne la perte de la franchise en base TVA, le micro-entrepreneur se trouve confronté à de nouvelles obligations comptables et fiscales. Il doit désormais déclarer la TVA collectée auprès de ses clients, mais également la TVA déductible sur ses achats, selon les règles du régime réel simplifié ou normal.

Cette transition implique une tenue rigoureuse des comptes, avec l’intégration de la déclaration TVA périodique – mensuelle ou trimestrielle selon le régime choisi. Il est capital de noter que chaque facture devra comporter le numéro de TVA intracommunautaire communiqué par le Service des Impôts des Entreprises (SIE) et indiquer clairement le montant de la taxe appliquée.

Le passage au régime réel modifie également la gestion financière. En effet, le micro-entrepreneur doit désigner un compte professionnel dédié afin de simplifier le suivi des flux et isoler les montants correspondant à la TVA collectée. L’ouverture d’un compte bancaire professionnel en micro-entreprise facilite la séparation des opérations et répond à l’obligation légale.

Pour accompagner cette adaptation, il est fortement recommandé d’utiliser un logiciel de gestion ou de facturation dédié, qui permet d’automatiser les calculs de TVA et d’assurer la conformité des déclarations. Un suivi attentif du chiffre d’affaires en temps réel, par exemple grâce à des outils innovants, aide à anticiper le passage à la déclaration TVA et éviter les erreurs coûteuses. Ces logiciels intègrent souvent une gestion simplifiée des charges et la possibilité de créer automatiquement des factures conformes.

Pour un entrepreneur qui expérimente ses premiers pas dans le régime réel, faire appel à un expert-comptable pour superviser la gestion de la TVA peut sécuriser la conformité fiscale. Plusieurs formules adaptées au régime micro permettent de réduire les coûts et mieux maîtriser les obligations. Une documentation complète sur la déclaration TVA en micro-entreprise détaille les étapes et formalités indispensables.

Les avantages et inconvénients de la franchise en base TVA dans le régime micro-entrepreneur

Le régime de la franchise en base TVA est très apprécié des micro-entrepreneurs, car il allège considérablement les obligations fiscales et comptables. En ne facturant pas la TVA, l’entrepreneur bénéficie d’une gestion plus simple avec un minimum de formalités et une compétitivité renforcée sur ses tarifs. Par exemple, un artisan proposant ses services sans TVA conserve des prix souvent plus attractifs face à ses concurrents soumis à TVA, ce qui peut accélérer la conquête de clientèle.

Cette exonération s’accompagne également d’une réduction des coûts liés à la comptabilité. Le micro-entrepreneur n’a pas à réaliser de déclaration de TVA périodique, ni à tenir des livres comptables complexes, favorisant ainsi une économie de temps et d’argent.

Cependant, la franchise en base TVA présente des limites. L’absence de récupération de la TVA sur les achats professionnels peut grever la marge, surtout dans les activités nécessitant d’importants investissements ou consommations intermédiaires. Par exemple, un auto-entrepreneur dans le domaine du bâtiment pourrait constater un désavantage concurrentiel si ses frais matériels incluent une TVA qu’il ne peut pas récupérer.

Un autre inconvénient concerne le passage obligatoire au régime réel dès le dépassement des seuils. Ce basculement peut imposer une charge administrative supplémentaire et une réorganisation de la gestion financière. Certains micro-entrepreneurs choisissent donc d’anticiper cette étape et d’opter volontairement pour la facturation TVA afin de sécuriser leur croissance et faciliter le développement à moyen terme.

Enfin, si vous souhaitez approfondir l’ensemble des rouages liés à la gestion des obligations fiscales en micro-entreprise notamment sur la TVA, un suivi régulier et l’adoption d’outils adaptés restent vos meilleurs atouts.

Optimiser la gestion de la TVA en micro-entreprise grâce aux outils numériques et services dédiés

La gestion efficace de la TVA en micro-entreprise passe aujourd’hui inévitablement par l’usage de solutions digitales adaptées. Une comptabilité rigoureuse est facilitée par des logiciels spécialisés qui automatisent la collecte des données, le calcul des montants de TVA à reverser, et l’émission de factures conformes aux exigences légales de facturation TVA.

Au-delà des logiciels, certaines banques en ligne proposent des comptes professionnels taillés pour les micro-entrepreneurs. Ces services incluent la ventilation automatique des flux financiers, la détection automatique de la TVA sur les factures reçues, et des outils de suivi du chiffre d’affaires en temps réel. Par exemple, ouvrir un compte professionnel micro-entrepreneur chez Qonto permet d’accéder à une interface intuitive et optimisée pour la gestion fiscale.

L’usage croissant des services en ligne se combine aussi avec la digitalisation des déclarations fiscales. Effectuer ses déclarations TVA via un espace professionnel dématérialisé facilite le respect des échéances et diminue le risque d’erreurs ou d’oubli. Ce processus est renforcé par la possibilité d’automatiser les paiements par prélèvements SEPA, assurant une gestion fluide des obligations.

Pour les micro-entrepreneurs qui passent au régime réel, la formation à ces outils numériques est un levier de succès. La maitrise de ces outils permet de conserver une visibilité en temps réel sur la santé financière de l’entreprise, anticiper les charges fiscales, et réaliser une facturation TVA conforme. Il est conseillé de s’informer régulièrement sur les nouveautés via des espaces dédiés comme la réussite du lancement d’une petite entreprise.

Enfin, l’intelligence artificielle s’invite également dans la relation client et la gestion administrative. Certains agents virtuels sont aujourd’hui capables d’assister les micro-entrepreneurs dans le suivi des factures et déclarations, simplifiant ainsi la conformité à la fiscalité en évoluant dans un environnement numérique sécurisé et facile à utiliser.